Analisi delle ridondanze

Ridondanza = presenza di un dato derivabile

Tipologia ridondanze

- derivabile da operazioni tra attributi della stessa entità/relazione

- derivabile da operazioni tra entità/relazioni diverse

- derivabile da operazioni di conteggio

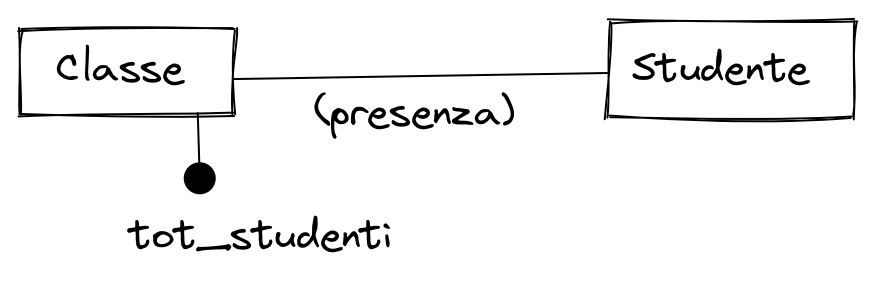

Presenza di ridondanze

Vantaggi: riduce al minimo gli accessi necessari per calcolare la variabile ridondante

Svantaggi: occupazione di memoria e aumento degli accessi per aggiornare il dato ridondante

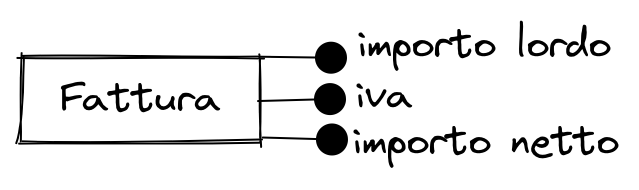

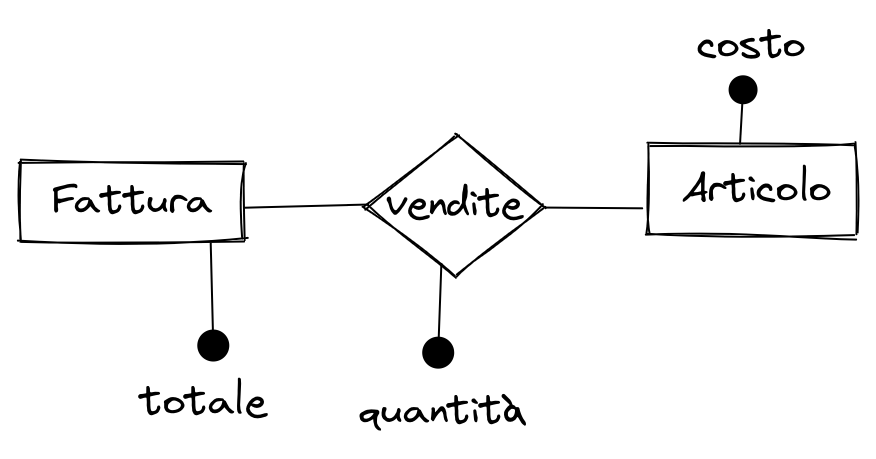

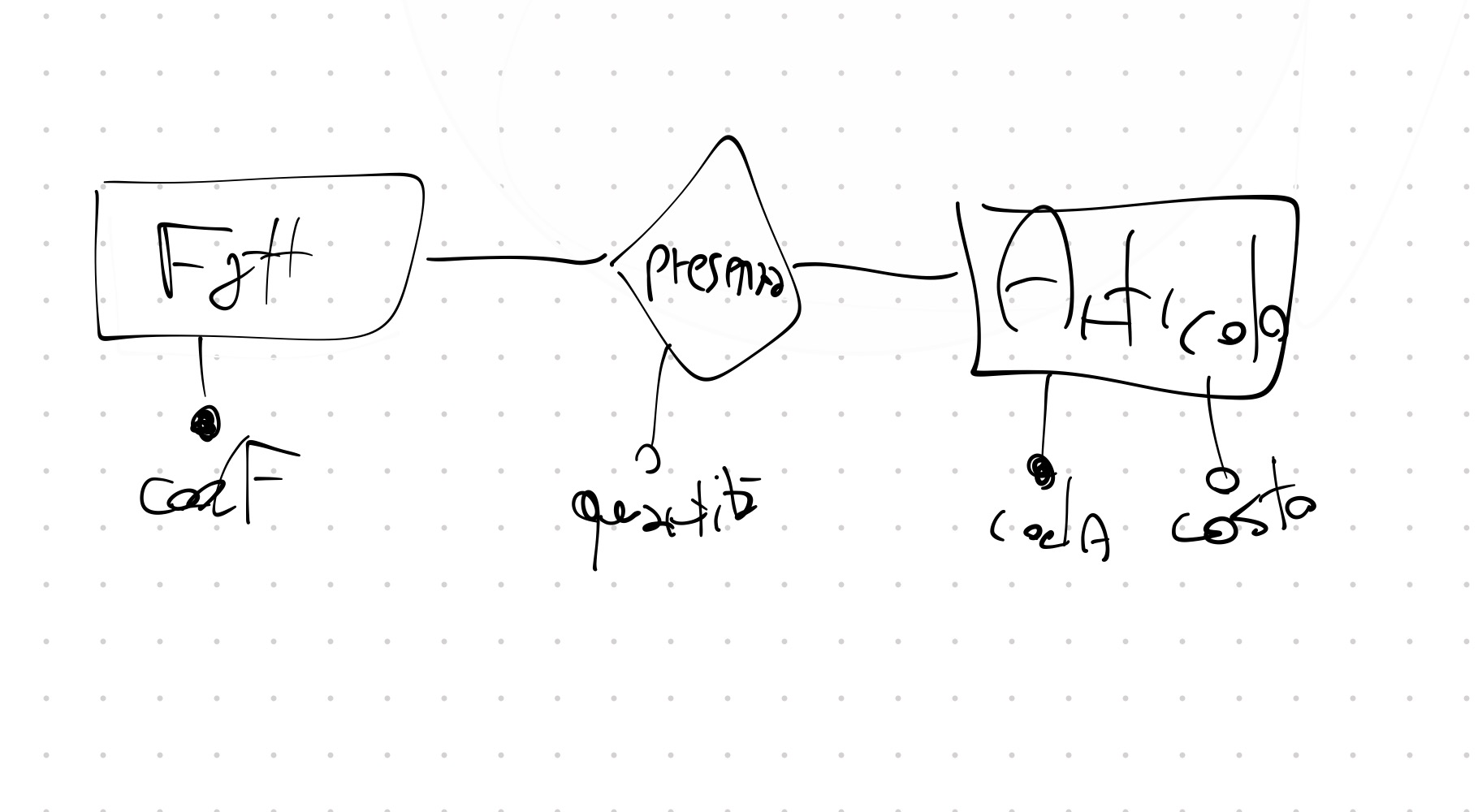

Esempio

Op1: inserimento articolo venduto in presenza (500 volte al giorno)

Op2: stampa dati di tutte le fatture (totale compreso) (1 volta al giorno)

Tavola dei valori

| Fattura | E | 200 |

|---|---|---|

| presenza | r | 50000 |

| Articolo | E | 10000 |

Con ridondanza

Op1

| Tabella | Tipo | Frequenza | Accesso |

|---|---|---|---|

| presenza | r | 1 | W |

| Articolo | E | 1 | R |

| Fattura | E | 1 | R |

| Fattura | E | 1 | W |

Op2

| Tabella | Tipo | Frequenza | Accesso |

|---|---|---|---|

| Fattura | E | 200 | R |

Totale →

Senza ridondanza

Op1

| Tabella | Tipo | Frequenza | Accesso |

|---|---|---|---|

| presenza | r | 1 | W |

Op2

| Tabella | Tipo | Frequenza | Accesso |

|---|---|---|---|

| Fattura | E | 200 | R |

| presenza | r | 50000 | R |

| Articolo | E | 10000 | R |

Totale →