I costi aziendali

Costi ed efficienza aziendale

Il funzionamento di un'organizzazione aziendale è quindi volto alla minimizzazione dei costi e alla massimizzazione dei ricavi.

Efficienza

Tre indici:

- Organizzativa

- Economica

- indice di economicità → rapporto costi / ricavi

- indice di redditività → rapporto reddito / capitale investito

- Mercato

Analisi dei ricavi

È semplicemente

Analisi dei costi

Risulta abbastanza complessa.

Se indichiamo con C la somma dei costi, possiamo indicare con P il profitto, la differenza tra costi e ricavi

Quindi il profitto dipende fortemente dai vari elementi che costituiscono i costi. Le principali classificazione dei costi prevedono:

- costi di prodotto e di periodo

- costi fissi e variabili

- evitabili e non evitabili

Costi di prodotto e di periodo

Rappresentano il valore delle risorse associabili alla realizzazione di un prodotto / servizio.

Di prodotto sono:

- Costi di lavoro diretto (es operaio)

- Costi di materiali diretti (es cacao)

- Costi indiretti di produzione ossia i costi associabili all'attività produttiva nel suo complesso ma non alla realizzazione di una singola unità di prodotto. Possono essere fissi e variabili.

Di periodo o spese discrezionali comprendo attività non direttamente associabili alla realizzazione di un prodotto (esempio ricerca e sviluppo, stipendi).

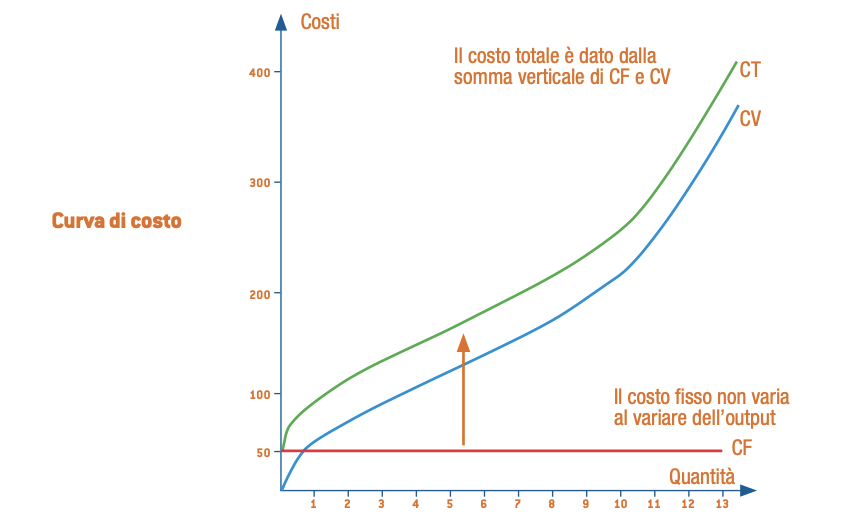

Costi fissi e variabili

Possono essere classificati in basa al comportamento in funzione di una variazione del livello di attività dell'impresa.

Possiamo esprimere il costo totale CT come somma di costi fissi CF e costi variabili CV

Una terza categoria di costi intermedi è detta semivariabile, il cui andamento è rappresentato da una spezzata, dove parte di essi restano fissi rispetto a determinati range di variazione del livello di attività di impresa.

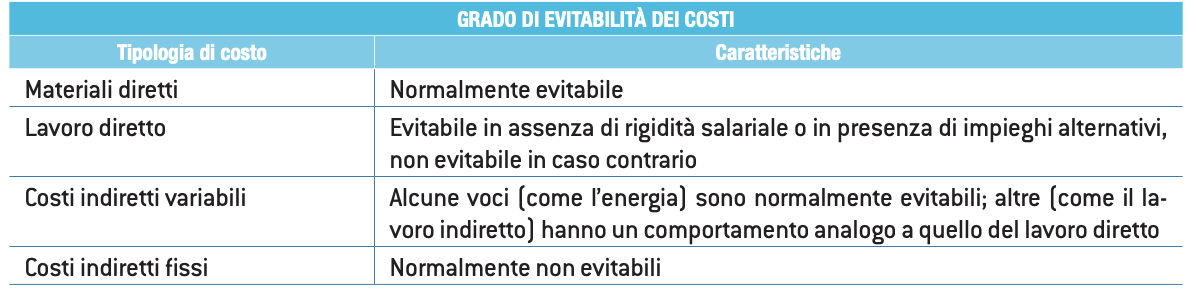

Costi evitabili e non evitabili

I primi sono influenzati da una decisione mentre i secondi non dipendono da essa e verranno comunque sostenuti.

Può esserci un grado di evitabilità da analizzare in modo peculiare.

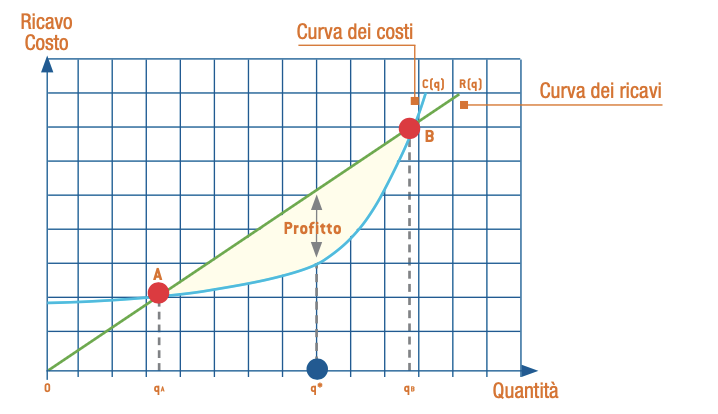

Introduzione all'analisi dei costi e dei profitti

Nell’analisi costi/ricavi due indicatori importanti sono il costo marginale e il ricavo marginale, che, rispettivamente, sono i costi e i ricavi per produrre un elemento in più:

Per trovare la q ottimale bisogna rendere vera l'equazione

La determinazione dei costi di prodotto

Il metodo di un'impresa per determinare il costo di un prodotto può essere descritto unendo:

Voci di costo

Quali voci vengono considerate nel calcolo

- Sistemi direct costing associano al prodotto solo i costi di cui è direttamente responsabile

- Sistemi full costing viene attribuita anche una quota dei costi indiretti

Dati preventivi o consuntivi

- Sistemi a costi storici ci si limita a rilevare il valore delle risorse utilizzare per la realizzazione del prodotto

- Sistemi a costi standard in cui viene definito un valore obiettivo del costo di un prodotto

Per controllare l'efficienza del processo di trasformazione è necessario il ricorso a sistemi basati su costi standard.

Modalità di rilevazione

Portafoglio applicativo

Le aziende ricorrono ad applicazioni di IT per i sistemi di costing. Con portafoglio applicativo s'intende l'insieme delle applicazioni informatiche in un'azienda, può essere diviso in segmenti:

- Portafoglio direzionale

- Portafoglio istituzionale

- Portafoglio operativo

Cenni sui costi del ciclo di vita di un prodotto

- concept

- progettazione

- ingegnerizzazione

- produzione

- logistica

Whole life cycle cost invece è il costo del ciclo di vita del prodotto, comprensivo anche dell’insieme di costi che vengono sostenuti dall’utente in termini di installazione, esercizio, manutenzione e smaltimento.